英国VAT纳税金额怎样计算?欧盟其它国家物流与区域有啥影响

时间:2019-05-29 14:55 点击:次

在跨国贸易电商界,也不时听到因VAT增值税问题而关闭卖方账户的消息。所有资料显示增值税问题迫在眉睫。但即便如此,许多卖家仍处于观望状态,部分原因是怀疑税务局是否会要求退款,部分原因是它预计最后一刻会有转机。但即将到来的是。在新形势下,迎头赶上的人往往能够抓住优势,抓住最大的机遇。至于亚马逊的英国增值税宣言,让我们从一个简单的梳理开始。

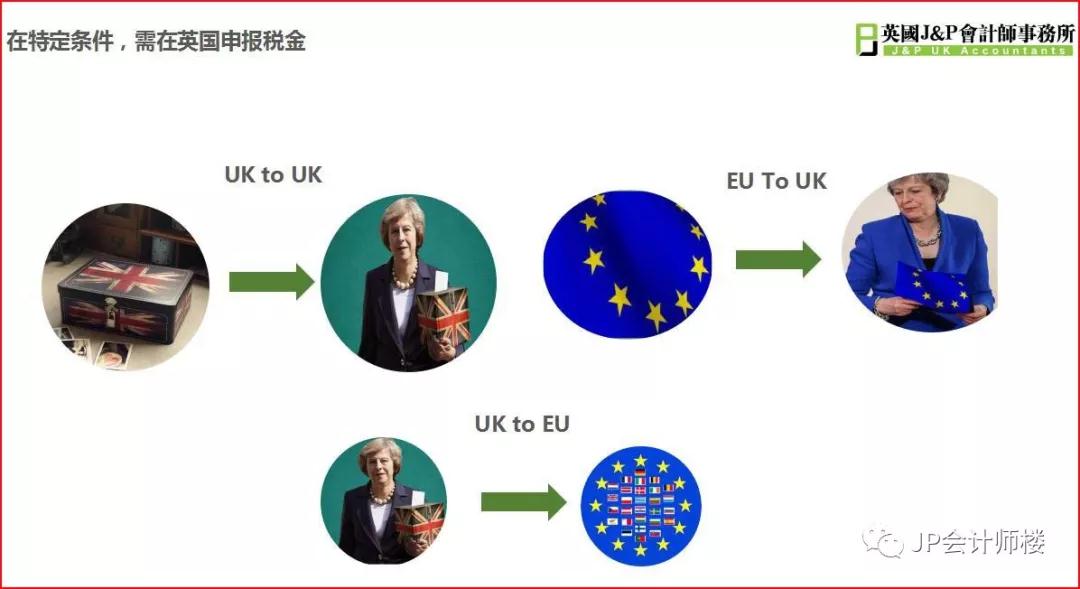

都说“百度一下,你就知道”,于是,我搜索了“英国VAT税金是如何计算申报”,才发现,即使众里寻她千百度,蓦然回首,看到的文章像沙和尚重复的那句“大师兄,师傅被妖怪抓走了,大师兄,师傅被妖怪抓走了”。 Julia只能感叹,相似的题目仍是千篇一律,有用的知识只能万里挑一。看来,有必要给小伙伴们,详细讲讲度娘也不懂的专业知识哦。当然,在文末,我还会给大家总结一下。 英国VAT税金如何核算? 相信网络上很多文章都会教你套用计算公式,但是具体到怎么算,除了蜻蜒点水之外,就是百度未解之谜吧。要核算好英国VAT税金必须做到: 1.确认哪些销售,是要在英国申报税金 我们都知道,想脱欧还没有脱出去的英国,现在还属于欧盟,税金的计算,仍受欧盟其它国家物流与区域的影响。那么,哪些销售,税金需要在英国申报?

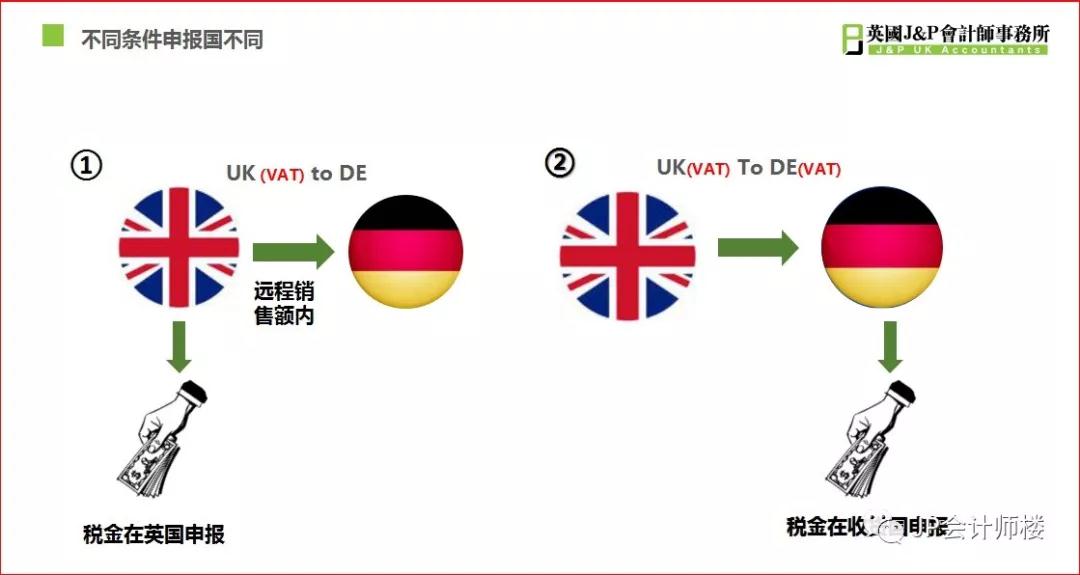

简单来说: 1、英国货物发英国 (除特殊的商品外) 2、其它欧盟国家货物发英国 3、英国发到其它欧盟国家未超远程销售额部分(使用了仓库或者注册了对应国家VAT号的除外) 这三种方式都需要在英国纳税。或许单纯以这些文字描述,你还是有点不明白吧,为了通俗易懂点,我就举个例子给您参考下。 例如: 1、注册了英国VAT,但其他欧盟国家未使用仓库也没有注册VAT号码的,在远程销售额内,VAT在英国申报 2、如未使用德国的仓库,但注册了德国VAT,那么英国发德国的,从德国VAT生效月开始,在德国申报 3、如果有使用德国的仓库,暂时尚未注册德国VAT,那么英国发德国的,不在英国申报。从使用德国仓库开始,必须注册德国VAT,在德国进行申报。 4、如果英国与德国都注册了VAT,德国的货物发到英国,税金要在英国申报。

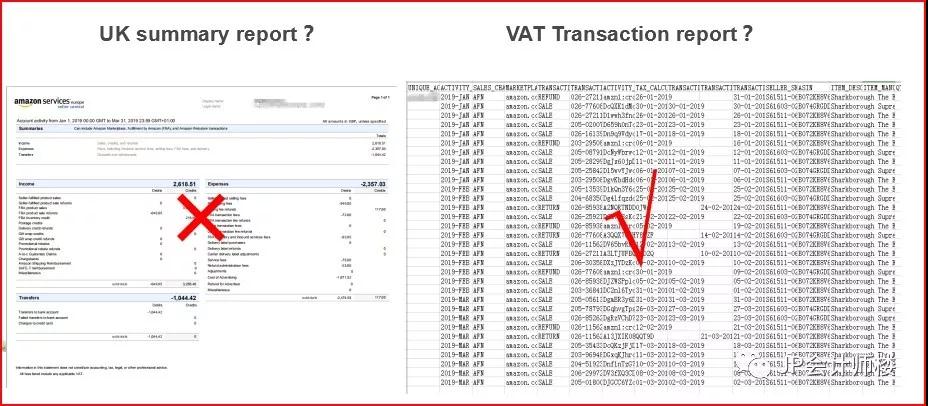

如果不会区分哪些销售方式需要在英国交税,就会出现申报数据牛头对到马屁股,造成重复交税甚至错误的情况。 2.确认计算税金要以那份数据为准 在亚马逊可以下载到Amazon VAT Transaction Report和SUMMARY这两份数据表,那要以那份数据表为准呢? 应以Amazon VAT Transaction Report为主要依据,而SUMMARY只作为参考,因为SUMMARY内是没有包含部分英国发其他欧盟的远程销售额在内,以SUMMARY作为依据可能会造成数据的失误。

3.读懂VAT Transaction report (1)、AZ列: TOTAL_ACTIVITY_VALUE_AMT_VAT_INCL(销售金额) (2)、BA列: TRANSACTION_CURRENCY_CODE (货币单位) (3)、BN列: ARRIVAL_POST_CODE (收货国邮编) (4)、BO列: SALE_DEPART_COUNTRY(发货国家) (5)、BP列: SALE_ARRIVAL_COUNTRY(收货国家)

4.正确核算英国申报的总销售额 A、筛选英国发英国和欧盟发英国销售额 步骤如下: (1)勾选报表BO列所有欧盟国家,BP列只勾选GB (2)AZ列数据求和,计下销售额(注:还要看BA列是否有EUR欧元单位的,如果有,先勾选EUR,AZ列求和,然后按当季度平均汇率换算成英镑。英镑和欧元部分相加。) B、筛选出英国发欧盟的销售额(除了有使用仓库或有VAT号码的远程销售外) (1)如果知道使用了哪些国家仓库,就查看BO列发货国,出现哪些国家就代表有使用对应国家的仓库。 (2)BO列只勾选GB,BP列只勾选所有欧盟国家(注:1.GB除外,因为上一步筛选已计算过了,2.使用仓库及注册了VAT号的欧盟国家除外,3.已经超远程销售额的除外) (3)将AZ列求和,计下销售(看BA列是否有EUR欧元单位的,如果有,先勾选EUR,AZ列求和,然后按当季度平均汇率换算成英镑。英镑和欧元部分相加。) 最后一步,将两次筛选得出的销售额相加,就是英国申报的总销售额了。 5.确认是用FRS税率,还是一般税率申报 关于这个问题,我已在《用一般税率还是用低税率申报?正确的VAT税率申报方法在这里》的文章详细介绍了,在这里,我就不再多说了。 好了,说了这么多,为了方便大家的记忆,给大家总结了“五要素“。如下: 1.销售区域要确认 2.提供资料要完整 3.VAT transaction report要弄懂 4.核算总额要准确

5.申报税率要知道

1.有资格注册VAT

注意:使用低税率申报之后进口税是不能抵扣的!实际年销售额超过23万英镑,会自动退出低税率计划,按照正常税率20%进行申报,并且在接下来一年也不可以申请低税率!

加入低税率计划后,实际低税率有两种税率。 1. 16.5%, 按照16.5%低税率申报需满足条件(二选一): A. 如果你的成本低于营业额的2%;(一般卖家都不满足) B. 如果你的成本高于营业额的2%,但是低于1000英镑一年。 (以C88文件作为进口额证明文件,包含你缴纳的VAT,产品成本、运输成本)

2. 按照7.5%(第一年6.5%)低税率申报需满足条件(二选一): A. 如果你的成本高于营业额的2%; B. 如果你的成本高于1000英镑/年,即250英镑/季度 (以C88文件作为进口额证明文件,包含你缴纳的VAT,产品成本、运输成本)

这个是不一定的。普遍来看,使用了低税率之后,相对于20%的税率来说确实税率降低了,销售税可以少交了。可是,值得大家关注的是,进口税是都要交的,使用了低税率,进口税是不可以在当季申报的时候做抵扣的。比如,当季卖家发货量很大,但是销量却很少,进口税很有可能远远大于销售税,这种情况正常税率申报很有可能还会产生退税,但如果使用了低税率,你是不能申请退税的,只能产生缴税的情况。所以,卖家还是要根据自己实际的发货情况和销售情况酌情选择。 OK,那么以上知识就分享到这,如果涉及到“泛欧”或多电商平台销售,计算与申报的时候也会更复杂一些,由于篇幅的原因,在这里就不过多的阐述了。 (责任编辑:跨境财税) |